O que é o CPC 47 e por que ele mexe com o dia a dia?

Imagine que a receita é o “combustível” que faz todos os seus indicadores rodarem. O CPC 47 (espelho do IFRS 15) trocou o velho carburador por injeção eletrônica: deixou de ser um emaranhado de regras setoriais e passou a usar um único modelo de cinco etapas, baseado em princípios. O resultado é:

Comparabilidade entre empresas e divisões;

Maior confiança de bancos, sócios e Fisco — o momento de reconhecer a receita fica sustentado por evidências;

Impacto direto no EBITDA, no bônus da equipe comercial e nos covenants: basta mudar o “timing” de reconhecimento para margens saltarem… ou desabarem. “IRKO”

“Não é só contabilidade: é estratégia.”

Quem antecipa a adoção do CPC 47 costuma descobrir ajustes finos de preço, comissão e prazo antes do concorrente.

Escopo: quando aplicar e quando você deve correr para outra norma

| Aplica-se | Corra para… | Exemplos práticos |

|---|---|---|

| Venda de produtos, instalação, projetos sob encomenda, assinaturas SaaS, franquias, programas de pontos, manutenção pós-venda | CPC 06 (R2) – arrendamentos | Locação de equipamentos industriais |

| CPC 48 – instrumentos financeiros | Juros de duplicatas, dividendos de participações | |

| CPC 11 – contratos de seguro | Garantia “seguro prestamista” | |

| CPC 25 – provisões | Garantia legal de 90 dias | |

| CPC 39 – combinações de negócios | Compra de empresa com goodwill |

Regra de bolso: se há troca de bens ou serviços por contraprestação, comece no CPC 47; se o contrato é essencialmente financiamento, aluguel ou seguro, vá para a norma específica. “Okai”

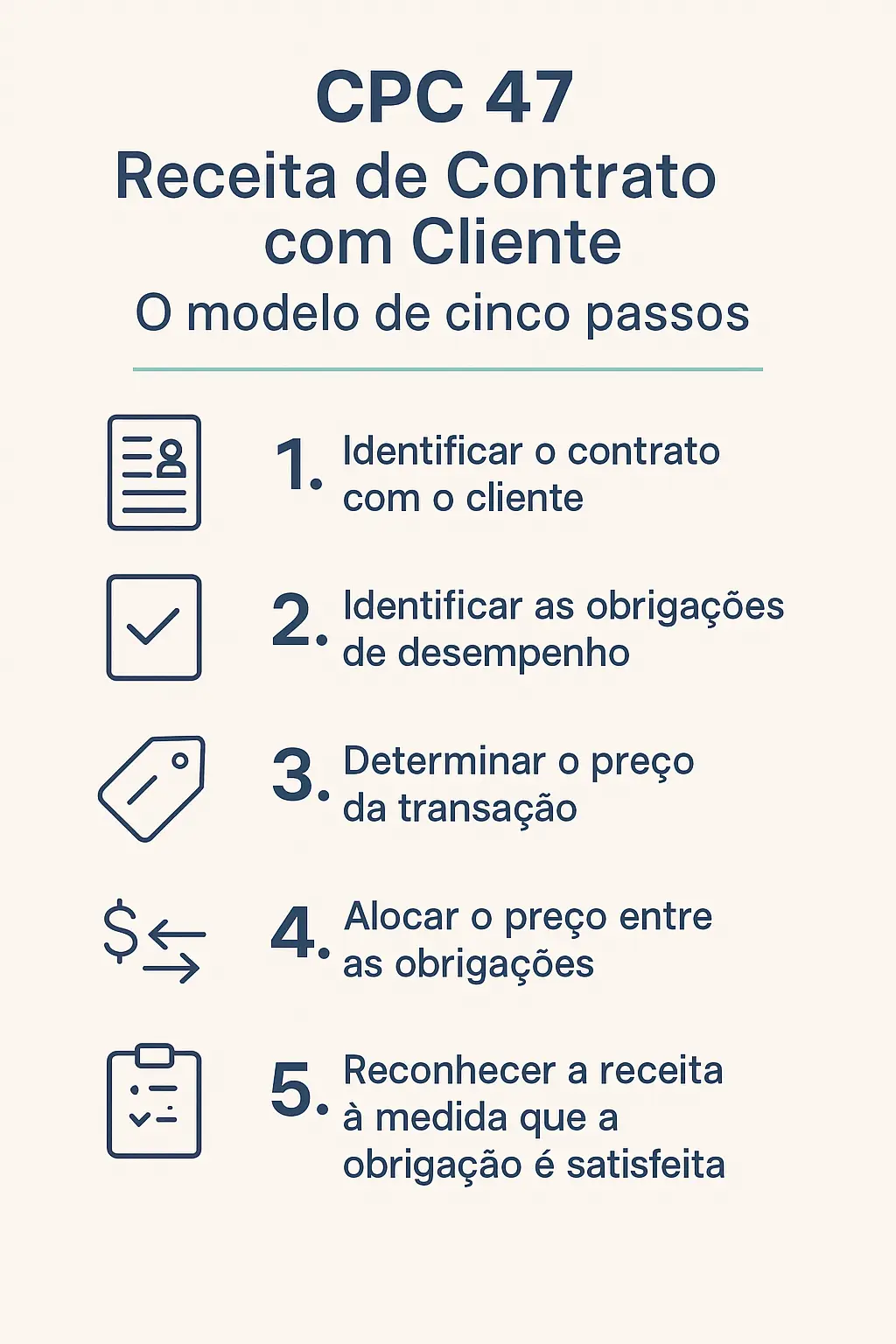

As 5 etapas traduzidas para o cotidiano

| Etapa | Pergunta que o ERP precisa responder | Exemplo de escritório | Pulo do gato |

|---|---|---|---|

| 1. Identificar o contrato | Existe acordo com obrigações claras e direitos de cobrança? | Pedido online + e-mail de confirmação = contrato válido | Inclua contratos verbais recorrentes (ex.: entrega diária de pão a hotéis). |

| 2. Identificar obrigações de desempenho | O que, de fato, o cliente vai receber? | Venda de máquina + instalação + treinamento = 3 promessas | Se cada item tem valor próprio no mercado, separe cada um. |

| 3. Determinar o preço da transação | Quanto a empresa espera receber “limpo”? | Preço tabela R$ 100 mil, desconto condicional 5 % por pontualidade | Estime descontos, bônus por volume e devoluções antes de emitir a NF. |

| 4. Alocar o preço às obrigações | Quanto do preço pertence a cada promessa? | Lista: máquina R$ 80 mil, instalação R$ 15 mil, treinamento R$ 5 mil | Use “preço de venda isolado”; sem referência externa, aplique valor relativo. |

| 5. Reconhecer a receita | A obrigação foi satisfeita? Em ponto no tempo ou ao longo do tempo? | Instalação concluída → receita integral. Treinamento em 3 dias → reconhecer 1/3 por dia. | Para construção, use avanço de obra; para SaaS, linha reta pelo prazo do contrato. (assets.kpmg.com) |

Três cenários comuns (e como o CPC 47 muda o jogo)

| Situação | Antes do CPC 47 | Com CPC 47 | Benefício oculto |

|---|---|---|---|

| SaaS anual pago à vista | Receita toda no mês 1 | Receita diluída em 12 meses e passivo contratual no balanço | Clareza p/ investidores: receita recorrente previsível. |

| Varejista com direito de devolução em 7 dias | Receita cheia, devolução vira despesa | Parte da receita diferida como “passivo de reembolso” | Menos surpresas de margem no fim do trimestre. |

| Empresa de engenharia — contrato de 18 meses | Receita só na entrega da obra | Receita mensal pelo % de conclusão (input method) | Combina indicadores de obra com DRE, facilitando gestão de caixa e projeções bancárias. |

Pontos “espinhosos” que geram ajustes de auditoria

Preço variável (bônus, multas, royalties)

A cultura de “bate-meta e ganha desconto” exige percentuais históricos ou modelos estatísticos para antecipar o impacto.Combos e bundles

Ex.: smartphone + seguro + streaming. Cada item pode ter política tributária, margem e prazo diferentes — se não separar, a auditoria pedirá retificação.Garantia estendida

A garantia legal vira provisão (CPC 25); a parte adicional é serviço futuro → receita diferida.Obrigações de recompra

Se você se compromete a recomprar estoque, talvez não exista venda… e sim financiamento (CPC 48).Custos incrementais de obtenção de contrato

Comissões que só existem se o contrato for fechado podem (e devem) ser ativadas e amortizadas no mesmo ritmo da receita.

Roadmap prático de implementação (para PMEs e grupos médios)

| Fase | O que fazer | Dica pragmática |

|---|---|---|

| Diagnóstico (2–4 semanas) | Classifique todos os modelos de receita; marque contratos “padrão” vs. “bespoke” | Use planilha simples: tipo de cliente, prazo, variáveis de preço, garantia. |

| Políticas & Matriz de Julgamentos (4–6 semanas) | Defina critérios de separação de obrigações, métodos de avanço, fontes de preço isolado | Evite “rule-of-thumb” do comercial: documente suporte (tabela de preço, pesquisa externa). |

| Configuração no ERP (4–12 semanas) | Parametrize contas de ativo/passivo contratual, agendamentos de receita, relatórios gerenciais | Comece por SAP/Oracle/Protheus em módulo específico; no Excel, use fórmulas de datas. |

| Treinamento & Teste Piloto (1 trimestre) | Simule 3 contratos reais: compare DRE velha × nova | Envolva Controladoria, TI, Comercial e Tesouraria — todos sentirão impacto. |

| Go-live & Monitoramento contínuo | Execute novos contratos na metodologia; revise premissas de preço variável trimestralmente | Prepare “pontes” fiscais: muitas vezes a receita tributária continua no fato gerador da NF. |

FAQ rápido, as dúvidas que mais chegam ao balcão

| Pergunta | Resposta curta |

|---|---|

| Preciso retificar balanços antigos? | Só se houver mudança de política material. Use adoção retrospectiva total ou cumulativa — combine com auditor. |

| Posso usar média histórica de devolução de 3 % como estimativa? | Sim, se suportada por evidência. Revise se mudar mix de produtos ou canal. |

| Contrato “take-or-pay” sem entrega mínima reconhece receita? | Depende: se o cliente paga mesmo sem retirar, pode ser receita quando o direito de cobrança é incondicional. |

| E se meu ERP não suporta contabilidade de passivo contratual? | Crie contas contábeis manuais e um script mensal no Excel; não é ideal, mas cumpre a norma até o upgrade. |

| A norma vale para ME/EPP? | O CPC 47 integra as Normas Contábeis Plenas; micro e pequenas podem usar ITG 1000, mas adoção voluntária melhora acesso a crédito. |

“Olho clínico” sobre contratos vira vantagem competitiva

Aplicar o CPC 47 não é só cumprir regra: é mapear onde você realmente cria valor e alinhar incentivos (preço, bônus, prazo) à entrega que o cliente reconhece. Empresas que dominaram o modelo:

negociam melhor com fornecedores (sabem o custo real da garantia e do bônus);

atraem investidores (fluxo de caixa previsível ≠ lucro contábil volátil);

evitam sustos fiscais e reputacionais.

O próximo passo? Escolha três contratos críticos, percorra as cinco etapas com sua equipe e veja o que muda no DRE e no fluxo de caixa. Você vai se surpreender com o quanto um “detalhe contábil” pode revelar de oportunidades ou riscos escondidos.